記事Posts

親族内承継の基礎知識:親族内承継にかかる税金等のコストについて専門家が解説

親族内承継において、株式は「贈与」「譲渡」「相続」という3つの方法で事業承継されます。本記事では、これらの税金等のコストについて解説します。

※本記事の内容は一般的な情報提供を目的としており、税務に関する詳細な計算や判断は専門家の助言を必要とします。具体的な税務処理や法律に関する問題については、必ず税理士等の専門家にご相談ください。

目次 / contents

1.事業承継にかかる税金

①相続税

相続税は、オーナー経営者が亡くなった際に、その財産を親族が受け継ぐ際に課される税金です。相続税の計算は、以下のステップで行われます。※あくまで簡便化した計算イメージです。

Step1:相続税評価額の集計

まず、被相続人が保有する財産のうち、課税対象資産(預貯金、有価証券、自社株式、不動産等)の相続税評価額を集計します。

Step2:相続人全員分の相続税額の計算

次に、相続税の額を計算します。この計算は法定相続割合で計算します。仮に相続税評価額が1億円、相続人が妻、長男、長女の3人の場合、以下のような計算を行います。

①基礎控除額の計算

3,000万円+600万円×法定相続人の数(3人)

②相続税の課税価額

1億円-4,800万円=5,200万円

③相続人各人別の課税価格の計算

妻分の課税価格:5,200万円×法定相続割合1/2=2,600万円

長男の課税価格:5,200万円×法定相続割合1/4=1,300万円

長女の課税価格:5,200万円×法定相続割合1/4=1,300万円

④相続税額の計算

妻分の相続税:2,600万円×相続税率15%-50万円=340万円

長男の相続税:1,300万円×相続税率15%-50万円=145万円

長女の相続税:1,300万円×相続税率15%-50万円=145万円

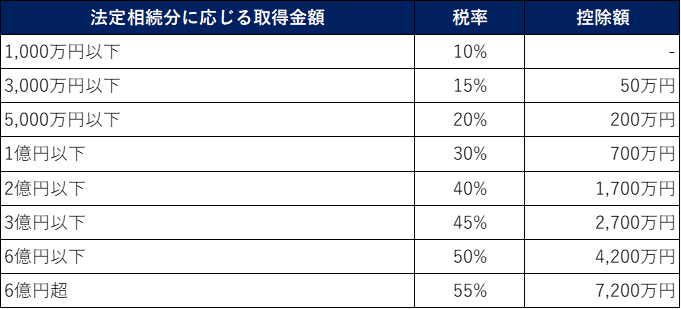

上記の計算により、相続税の総額は630万円ということになります。相続税の税率については以下の表を参考にしてください。

②贈与税

贈与税は、生前に財産を贈与する際に課される税金です。贈与税の計算(暦年課税)は、以下のステップで行われます。

Step1:1年間に贈与された財産の額を合計

Step2:基礎控除額110万円を差し引き課税価格を算出

Step3:課税価格に税率を乗じて贈与税を算出

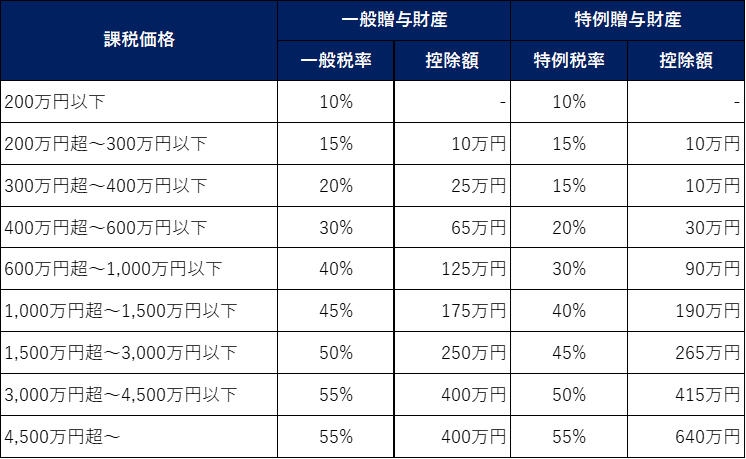

贈与税の税率については以下の表を参考にして下さい。

*暦年課税の場合において、父母や祖父母等の直系尊属からの贈与により財産を取得した受贈者(財産の贈与を受けた年の1月1日において18歳以上の者に限ります。)については、「特例税率」を適用して税額を計算します。この特例税率の適用がある財産のことを「特例贈与財産」といいます。また、特例贈与財産に該当しない「一般贈与財産」については「一般税率」を適用して税額を計算します。

③登録免許税・不動産取得税

不動産を取得する際には、登録免許税や不動産取得税が発生します。

登録免許税:土地や建物の登記時にかかる税金。固定資産税評価額の0.4%。

不動産取得税:土地や建物を取得した際にかかる税金。固定資産税評価額の4%。

事業用資産の場合、軽減措置や特例が適用される場合もあります。不動産を含む資産の承継には、これらの税金も考慮する必要があります。

2.そのほか、親族内承継にかかる費用

①弁護士費用

親族内承継において、法務手続きや契約書作成、トラブルの解決には弁護士のサポートが必要です。弁護士費用は、依頼内容や案件の複雑さによって異なりますが、一般的には数十万円から数百万円程度の費用がかかります。

②税理士・会計士の報酬

親族内承継に伴う税務相談や申告手続きには、税理士や会計士のサポートが必要です。税理士や会計士の報酬は、業務内容や依頼範囲によって異なりますが、一般的には数十万円から数百万円程度の費用がかかります。また、財務評価や各種申請手続きのサポートにも費用が発生します。

3.事業承継に関する各種税制

①相続時精算課税制度

相続時精算課税制度は、特別控除となる2,500万円までの贈与額が非課税となる制度です。2024年1月から年110万円までの基礎控除が認められました。一方、特別控除を超える部分に対して一律20%の贈与税が課されます。

一方、その贈与者が亡くなり相続が発生した際に、相続財産に生前贈与を受けた財産分を合算した額に相続税が課される制度となっている点は留意が必要です。

※この制度を利用するためには、贈与者が60歳以上であり、受贈者が18歳以上の親族であることが条件です。

②事業承継税制(適用期限:2025年度末(2026年3月31日)まで)

事業承継税制は、一定の条件を満たす事業承継に対して、相続税や贈与税の納税猶予や免除を受けられる制度です。この制度を活用することで、事業承継時の税負担を大幅に軽減することが可能です。主な適用条件としては、後継者が5年以上事業を継続することや、株式の一部を売却しないこと等があります。手続きには、事前の計画書の作成や、都道府県知事の認定を受ける必要があります。

4.まとめ

親族内承継にかかる各種費用を把握し、適切に対応することは、スムーズな事業承継を実現するために重要です。税務に関する詳細な計算や判断は専門家の助言を必要とするため、具体的な税務処理や法律に関する問題については、必ず税理士等の専門家にご相談ください。早期の準備と計画を立て、家族間の協力と外部専門家の力を借りて、成功する親族内承継を目指しましょう。

5.事業承継の相談先

事業承継の課題を抱える経営者の方は、ぜひ一度、Icon Capitalへご相談下さい。Icon Capitalは、経験豊富なアドバイザーがパートナーとなって事業承継に対して助言・投資を行う会社です。

弊社は第三者を譲渡先とするM&Aだけではなく、一度弊社が経営者から株式を譲り受けさせていただき、その後、長期間に渡り従業員に株式を付与していく「従業員承継投資」を行っております。経営者にとっては、引退資金の確保が出来るだけなく、従業員承継を達成出来るという、唯一無二の課題解決方法です。

積極的に従業員承継を検討している経営者様だけでなく、まだ承継の意思が固まっていない方や、赤字だけれど承継は可能なのか知りたい方等、幅広い相談を受け付けています。完全成功報酬の透明性の高い報酬体系ですのでご安心下さい。

無料相談は随時受け付けていますので、従業員承継を検討してみたい場合には、お気軽に電話またはメールでお問い合わせ下さい。

お問い合わせフォーム

-

ご相談・採用、お気軽にお問い合わせください

-

受付時間:平日 9時〜18時

03-5050-4677 - お問い合わせフォーム

- Top